19盘入市,第四季度大连房价到底拐不拐?

9月房价环比下降,年底特价房打折盘增多,让很多人对于第四季度大连房价的走势充满好奇。第四季度,大连房价到底会不会出现拐点?

近日,新峰地产出炉了《2019第四季度大连预上市项目解析报告》。从专业角度,以楼市动态、市场变化等多维度数据,对全市热点板块进行深入解读,并对即将入市项目及未来发展走势进行分析预测。

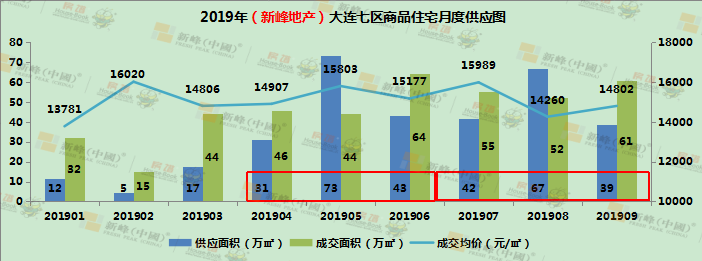

通过上图可以看出,2019年1-9月大连六区(因旅顺口区网站故障原因,故不含该区数据)商品住宅供应量为328万㎡,同比下降15%。

究其原因,主要有三点:一是2018下半年土地市场遇冷,地块流拍频现,全市新项目储备量受限;二是受到今年7月出台的限价政策影响,开发商利润被压缩,产品入市节奏放缓,导致三季度供应量仅仅持平二季度,同比下滑了14%;三是一些热销板块的热点项目经过近两年的快速去化,出现了断货、尾盘的现象,如大连湾、高新中心、科技创新城、泡崖板块等。

三季度月均可以去化56万平,略好于二季度。但受供应乏力以及政策从紧等多方面牵制,前九月销量只有414万㎡,同比下降20%。整体上,相比去年市场明显成交疲软。那么这种疲态是会持续到年底还是会有变数?其实从四季度待售的项目上,或许可以看出一些端倪。

据不完全统计,四季度大连七区预计有19个项目(含新项目和老项目新组团)入市,数量着实不少,这似乎也预示着年末的大连楼市可能还蕴藏着许多的潜能。

1

新项目集中入市,量多价更高

七区全覆盖,重点板块撑起一片天

,待入市项目实现七区全覆盖,这种全域性是不多见的,主要因为大连主城区,或者准确的说是传统中心城区里的西、沙两区,由于城区发展成型,可开发的住宅类土地极度稀少,近几年只有零星的小体量项目入市,但这些项目大都存在产品或地脚等方面的缺陷,销售并不如意,区域活跃存量少之又少,购房需求无法全力释放。在10月末到11月,沙区机场板块的万科翡翠书院、西岗区香炉礁板块的融创壹号院两个纯住宅项目将要入市,前者以低密的刚改、改善产品为主,后者多为中大面积的高层产品,全盘体量较大,这两个项目的入市,会给沉寂多时的西、沙两区住宅市场注入活跃的因子。第二,待入市项目多集中于中(5个)、甘(5个)、金(4个)三区里,数量占全市74%。具体来说,中山区有4个项目来自东港板块,甘井子区主要聚集在甘北部分(体育新城、大连湾、钻石湾三个热点),金州新区大都集中在大窑湾、小窑湾(热点)、大学城这些开发区的中部地带。从前9个月的销量来看,东港、体育新城排在前两名,大连湾和小窑湾板块也入围前十,热点板块动力储备依然较好。那么,从这些新项目的分布或者说是热点板块的分布上,也可以窥得城市的主要发展方向,概括下就是“城心东港单核,城市向北外扩”。所以,购房者在这些板块中购房,容错率是比较高的。高新区和旅顺口区共有3个新项目即将入市。其中,高新区2个均在旅顺南路板块,可以预见,高新区的重心会继续西移,有点要和旅顺接轨的意思了,这主要也是因为区域核心地段土地稀缺,在中短期内没有供地计划的背景下,高新区将成为开发商收购二手项目或二手地的典型,恒大云玺就是代表项目。而旅顺口区近两年品牌开发商陆续进驻,楼市在升温,地铁12号线的开通提升了区域对外交流的便捷度,并凭借价格洼地优势吸纳了部分区外客户。预计旅顺中部通道的通车将进一步增强区域对外溢客户的吸引力,同时伴随烟大海底隧道规划有了实质性的动作后,旅顺口区有望改变陆路末梢的窘境,成为东北通向华北、华东的桥头堡。

普宅高低搭配,东港公寓突出,西部低密标签

东港板块将要入市的项目全部为高层公寓,不仅有传统意义的投资类小户型产品(60㎡以下),中大面积的类住宅式公寓(100-150㎡)也在不断增加,以减少自住客户对公寓舒适度等方面的顾虑,比较值得期待的有中海海港城·天誉、碧桂园东港国际、洲际酒店·新星公馆。高新园区西部到旅顺口区之间的地域,新项目容积率比较低,别墅和洋房这样的低密产品占比较大,住宅产品偏改善,别墅户型相对经济。其他区域新项目都是以普宅为主的,高(高层)低(洋房)配比较明显,主力面积大都集中在80-120㎡,涵盖刚需到中等改善的主流需求。热点项目有华润大连湾、万科金地和风明月、中海公园上城、万科翡翠书院、融创壹号院、金地保利褐石林语等。

热点高价项目粉墨登场,半数项目价格超2万/㎡

中山区东港板块的公寓项目价格预计在1.6-2.0万/㎡之间,中心解放路板块的住宅项目碧桂园桃源起价预计在2.3万/㎡左右;西、沙两区的项目预计在2.5万/㎡以上。甘区5个项目里,有4个是高楼面价项目,科技创新城板块的中海牧雲山和大连湾板块的华润大连湾可售楼面价均在8000/㎡上下,入市的均价预计都会在1.5万/㎡左右,而中海公园上城和万科金地和风明月的可售楼面价都已经飙升超过1万元/㎡,预计它们的价格区间会在1.9-2.6万/㎡之间。高新区和旅顺口区项目的别墅产品根据不同类型,价格预计集中在2-3.5万/㎡之间,有普宅的恒大云玺,价格预计在1.9万/㎡左右。金州新区方面,大窑湾的旭辉公元高层价格预计在1.3万/㎡左右,金州主城区的佳兆业悦璟预计在1.1万/㎡左右,有高层和洋房两种产品,大学城的金地保利褐石林语和小窑湾的绿地海悦,同样是高层配搭洋房,它们的价格预计在8500-9500元/㎡之间。(上述项目的价格除了金地保利褐石林语、绿地海悦和别墅外,均为含精装的价格。)

2

19个新盘给楼市“供暖”

市场拒绝“冬眠”

品牌房企统领市场,份额不断增加

在这19个项目里,有17个为性的品牌房企,中海独占3个,万科、碧桂园、恒大都是双盘布局,融创、华润、远洋、金地、保利、旭辉等都有1个项目,可谓百花齐放。品牌房企的口碑和实力有目共睹,他们之间相互竞争也会加速产品的更新迭代、优化产品的质量和设计,为购房者创造更优质的房子,而购房者在购房的时候,把品牌作为默认的门槛,也会成为更普遍的现象。

多供应满足更多层次的需求

相比去年四季度只有不足10个新项目入市,且热点项目寥寥,今年四季度入市项目数量,也不乏华润大连湾、万科金地和风明月、融创壹号院、中海公园上城等多个热点项目,高供应和优质供应可以满足更多层次的需求,四季度市场会更活跃。

地区空白被填补,热点板块更活跃

待入市项目的全域性意味着一些区域或板块的“真空”状态将被打破,新鲜氧气的注入带来新活力,地缘性的刚需、改善客户有望得到释放,如西岗区香炉礁板块(融创壹号院)、机场板块沙河口区部分(万科翡翠书院)等。而原本就热度较高的板块,又有新的优质楼盘冒出,活跃度继续增加也是大势所趋,如甘井子区大连湾板块(华润大连湾)、体育新城板块(中海公园上城)、东港板块(中海海港城·天誉、碧桂园东港国际)、开发区大学城板块(金地保利褐石林语)等。

新项目价格普遍较高,但很难改变整体趋势

目前来看,这些新项目的预计价格普遍要高于板块在售项目的价格,这主要是因为高楼面价或低密形态所决定的,但考虑到这些项目的上市时间较晚以及现阶段的高压政策环境,加上年底有可能出现的促销潮,价格依然会稳步前行。预计四季度,七区在供销两端环比均会上涨,整体价格控制在15000元/㎡左右,第四季度市场一定会拒绝“冬眠”。

来源:新峰地产

房伯虎2019-11-11 13:24:40

房伯虎2019-11-11 13:24:40